<<発信元のニュースをそのまま掲載しています>>

デジタルインフラの拡張とサイバーリスクの増大が、先進的な通信セキュリティ基盤への投資を加速させている

通信ネットワークは設計段階からのセキュリティ統合が求められる高リスクなデジタル基盤へと移行

通信ネットワークはもはや単なる接続手段にとどまらず、デジタル経済、企業プラットフォーム、リアルタイムサービスの基盤となっている。この変革により、セキュリティはネットワーク設計と運用の中心課題となっている。通信エコシステムがより分散化し、ソフトウェア主導型へと進む中で、データフローの保護、稼働維持、信頼確保が世界中の通信事業者にとって重要な優先事項となっている。

2030年までに650億ドル規模へ拡大、通信クラウドおよび広範な情報技術分野における重要性が増大

通信サイバーセキュリティソリューション市場は2030年までに650億ドルに達すると予測されており、1320億ドル規模が見込まれる通信クラウド分野における戦略的重要性の高まりを示している。さらに、1兆3,807億ドル規模の情報技術分野全体の中でも、本セグメントは通信事業者によるデジタルサービスとインフラの拡張に伴い成長を続けている。

親市場におけるシェアの拡大は、セキュリティが補助的機能から、ネットワーク性能や規制遵守に直結する中核的投資分野へと進化していることを示している。

サイバー攻撃の増加、規制強化、第五世代通信の拡大が通信ネットワーク全体での緊急的なセキュリティ投資を促進

通信サイバーセキュリティソリューション市場の成長は、複数の構造的および技術的要因によって形成されている。

最も影響力の大きい要因の一つは、通信ネットワークを標的としたサイバー攻撃の増加である。これらのネットワークは大量の機密データを扱うため、ランサムウェア、分散型サービス拒否攻撃、データ侵害の標的となりやすい。脅威が高度化する中、通信事業者はリアルタイムの検知と対応能力を優先している。

規制圧力も強まっている。通信企業は厳格なデータ保護法やセキュリティ基準への準拠が求められており、暗号化、監視、監査対応を支える高度なサイバーセキュリティ基盤の導入が進んでいる。

さらに、第五世代通信ネットワークやモノのインターネットの急速な拡大も重要な要因である。これらはネットワークの複雑性を高め、新たな脆弱性を生み出すため、安全で信頼性の高い運用維持には高度なセキュリティソリューションが不可欠となっている。

人工知能主導の脅威検知、ゼロトラストアーキテクチャ、クラウドネイティブセキュリティへの移行

通信サイバーセキュリティソリューション市場では、知能化、自動化、統合化されたセキュリティシステムへの移行が進んでいる。従来の境界防御型アプローチは、継続的な監視と適応型脅威対策を重視する動的な手法へと置き換えられている。

人工知能を活用した分析は、異常検知や潜在的脅威の予測において重要な役割を果たしている。同時に、ゼロトラストアーキテクチャが普及し、アクセス元に関係なくすべてのアクセス要求を検証する仕組みが採用されている。

クラウドネイティブなセキュリティ基盤も、通信事業者が仮想化およびソフトウェア定義型ネットワークへ移行する中で重要性を増している。これらは分散環境において拡張性、柔軟性、集中管理を提供する。

マネージドセキュリティと専門知識への依存拡大を反映するサービス主導型市場構造

市場は機器、サービス、ソフトウェアに分類され、2030年までにサービスが280億ドルを占め主導すると見込まれている。この優位性は、複雑な通信環境に対応するためのマネージドセキュリティサービスや専門的知識への依存の高まりを反映している。

導入形態では、クラウド型とオンプレミス型が併存しているが、拡張性と遠隔管理能力によりクラウド型の需要が拡大している。

用途別では、小規模、中規模、大規模企業にわたって需要が広がっており、特にサイバーリスクと規制要件への対応が求められる大規模通信事業者および企業が投資を主導している。

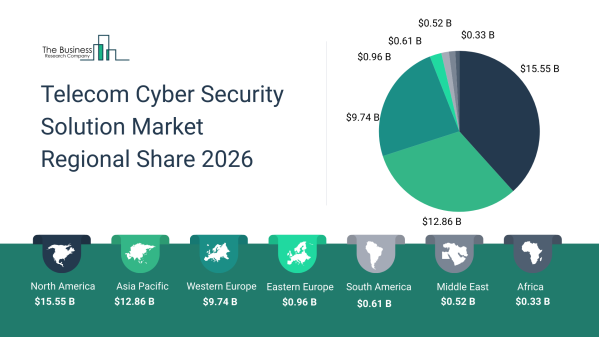

先進インフラと米国の主導的地位に支えられる北米のリーダーシップ

北米は引き続き最大の地域市場となり、2030年までに250億ドルに達すると予測されている。この成長は、先進的な通信インフラ、第五世代通信の早期導入、強力なサイバーセキュリティ能力に支えられている。

米国は243億ドル規模に達すると見込まれ、主導的地位を維持している。ネットワーク機能仮想化、エッジコンピューティング、人工知能によるセキュリティ分析の導入が急速に進んでいることが背景にある。通信セキュリティ運用センターや自動化された脅威対応システムへの投資もその優位性を強化している。

技術革新、戦略的提携、プラットフォーム型セキュリティが競争環境を形成

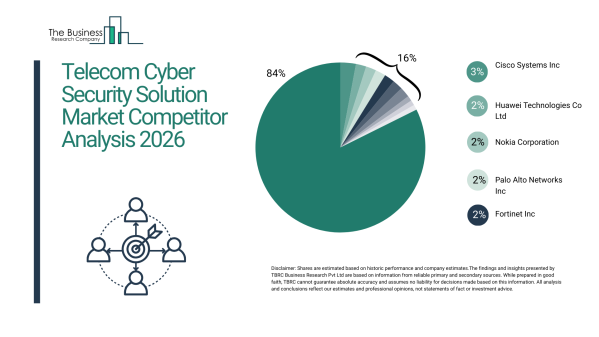

通信サイバーセキュリティソリューション市場は中程度に分散しており、主要企業は継続的な革新と戦略的提携を通じて競争している。シスコ、ファーウェイ、ノキア、パロアルトネットワークス、フォーティネットなどの企業が競争環境を形成している。

これらの企業は、高度な脅威検知システム、クラウド型セキュリティ基盤、統合型ネットワーク保護ソリューションの開発に注力している。通信事業者との強力な連携や研究開発への投資が競争優位性の維持に不可欠となっている。

技術提供企業、部品供給企業、流通ネットワークが市場成長を支える拡大するエコシステム

より広範なエコシステムには、半導体メーカー、技術提供企業、流通ネットワークが含まれ、通信サイバーセキュリティソリューションの導入を支えている。重要なハードウェア部品やインフラ技術を提供する企業は、安全なネットワーク運用を実現する上で不可欠な役割を果たしている。

流通業者やサービス提供企業も、多様な通信環境におけるセキュリティソリューションの導入、統合、運用管理を支援することで重要な役割を担っている。

統合型セキュリティ、自?化、次世代ネットワーク向け拡張性の高い保護に焦点を当てた将来機会

今後の成長機会は、機器、サービス、ソフトウェアの各分野に広がっており、2030年までに合計で280億ドル以上の付加価値を生み出すと見込まれている。安全なデジタル変革への需要増加と第五世代通信およびクラウドサービスの拡大が、すべての分野で持続的な需要を生み出している。

戦略的観点では、企業は以下に注力している:

● 統合型のエンドツーエンドセキュリティ基盤の構築

● ゼロトラストおよびクラウドネイティブ基盤の拡大

● 脅威検知と対応の自動化の強化

● 通信および技術エコシステム全体でのパートナーシップの強化

通信ネットワークが高度に接続されたデジタルシステムへと進化し続ける中で、通信サイバーセキュリティソリューション市場は、レジリエンス、安全性、そして長期的な運用安定性を確保する上で中核的な役割を担い続ける。

通信ネットワークセキュリティの将来を理解するために、フルレポートをご覧ください:

http://www.thebusinessresearchcompany.com/report/telecom-cyber-security-solution-global-market-report

配信元企業:The Business research company

プレスリリース詳細へ

ドリームニューストップへ