<<発信元のニュースをそのまま掲載しています>>

自律型モビリティプラットフォーム、耐障害性ナビゲーション構造、知能型位置測定技術の採用拡大により、防衛、航空宇宙、産業自動化分野全体で技術革新が加速しています。

現代のナビゲーションシステムは、従来型全地球測位システムが制約を受ける環境下でも高精度に動作できる位置測定技術への需要拡大を背景に、急速に進化しています。自律型防衛プラットフォーム、ロボット工学、スマートモビリティシステム、接続型産業エコシステムでは、複雑な運用条件下でも途切れることなく精密測位を実現できる慣性航法技術への依存度が高まっています。その結果、メーカー各社は知能型センシング、耐障害性位置測定、リアルタイム航法機能への注力を強めています。

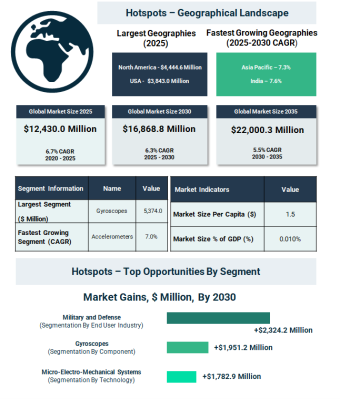

世界の慣性航法システム市場は、2025年に約124億3,000万ドル規模へ達し、2030年までに約168億6,880万ドルへ成長すると予測されています。さらに2035年には、自律型システム、高度防衛技術、次世代ナビゲーションインフラへの投資拡大を背景に、市場規模は220億30万ドルに近づく見通しです。

防衛近代化と宇宙計画が引き続き市場潜在力を拡大

世界的な防衛支出増加により、高精度誘導作戦や任務遂行に不可欠な位置測定を支える高度慣性航法システムへの需要が拡大しています。軍事組織では、妨害電波や欺瞞信号の脅威が増加する全地球測位信号利用不能環境下でも、高い信頼性を維持できる航法技術の導入が進んでいます。

人工衛星打ち上げ件数の増加や宇宙探査計画の拡大も、市場成長を後押ししています。航空宇宙用途では、軌道誘導、宇宙機安定化、長時間航法支援を実現する高精度慣性センシングシステムが必要とされています。

これまでの主要成長要因には以下が含まれます。

● 海上航法および海軍近代化計画の拡大

● 産業用ロボットおよび自動化システムの成長

● 自律型防衛プラットフォーム配備の増加

● 航空宇宙用途における高精度要求の高まり

自律型モビリティがリアルタイム航法知能への依存を拡大

慣性航法システム市場の将来は、自律型技術と密接に結び付いています。無人航空機、無人地上車両、無人水上艇には、急速に変化する運用環境下でも機能可能な高信頼性位置測定システムが必要とされています。

鉱業やトンネル工事分野でも、衛星接続が利用できない地下作業を支援するため、高度航法システムの導入が進んでいます。輸送および産業自動化分野では、リアルタイム航法と知能型動作制御が、運営効率および安全性最適化に不可欠となっています。

一方で、メーカー各社は引き続き以下の課題に直面しています。

● システム統合の複雑性

● 環境条件への感度

● 高いライフサイクル保守要件

● 貿易関連サプライチェーン混乱

人工知能と量子航法がシステム能力を再定義

市場における技術革新は、知能型自動化と耐障害性位置測定構造を中心に進展しています。メーカーは、位置測定精度および自律運用性能向上を目的に、人工知能活用型解析技術や高度センサー融合技術を航法システムへ統合しています。

もう一つの主要開発分野として、従来型衛星航法信号が不安定になる環境下でも有効に機能する、全地球測位衛星非依存型航法システムおよび量子ベース位置測定技術があります。

企業各社は、以下分野も優先しています。

● シリコンフォトニクス型慣性航法技術

● 第四次産業革命対応型航法構造

● 全地球測位妨害対策用電子防護機能

● スマートモビリティエコシステム向け接続型インフラ統合

加速度計および微小電気機械システム技術が商業的勢いを拡大

市場は、小型化かつ省エネルギー型航法部品の進展により進化を続けています。

● ジャイロスコープは2025年に市場全体需要の43.2%を占め、最大部品分野を維持しました。

● 加速度計は2030年までに最も高い成長率を示す部品分野になると予測されています。

● リングレーザーシステムは、航空宇宙および防衛分野での広範な採用を背景に、技術分野を主導し続けました。

● 微小電気機械システム技術は、小型化、低消費電力、自律型システムとの高い適合性により、今後最も高い成長を記録すると予想されています。

小型化の流れは、携帯型および知能型モビリティ用途における慣性航法技術利用拡大に重要な役割を果たしています。

戦術航法プラットフォームおよび地上型システムが急速拡大

航空機用等級システムは、航空および航空宇宙分野での広範な利用により、現在最大の等級分野となっています。同時に、戦術等級システムは、軍事近代化計画および自律型防衛配備拡大を背景に需要が増加しています。

航空用途は引き続き市場全体需要を主導していますが、自律走行車両、ロボット工学、スマート輸送システムの商業化進展に伴い、地上型システムはより高い成長率を示すと予測されています。

接続型モビリティプラットフォームにおける慣性航法システム採用拡大は、知能型輸送エコシステムおよびリアルタイム運用制御技術への広範な移行を反映しています。

軍事・防衛分野が引き続き市場導入を主導

軍事および防衛用途は、2025年の市場需要最大分野となり、高精度標的システム、監視プラットフォーム、自律型防衛技術への継続的投資に支えられました。

その他の主要エンドユーザー産業には以下が含まれます。

● 商業航空

● 自動車および自律走行車両

● 海上航法

● 産業自動化

● ロボット工学およびスマート製造

自動車分野は、自律走行技術の世界的進展により、特に強い将来成長が見込まれています。

アジア太平洋地域が高成長市場として浮上

北米は、強力な航空宇宙能力、高度防衛支出、大規模ナビゲーション技術投資を背景に、2025年に地域市場首位を維持しました。しかし、アジア太平洋地域は2030年まで最も高い成長を示すと予測されています。

自律型モビリティ、防衛近代化、産業自動化、航空宇宙開発の急速な拡大により、アジア太平洋主要経済圏全体で地域需要が強化されています。

西欧および東欧も、軍事近代化や知能型輸送計画を支援するため、高度航法システムへの投資を継続しています。

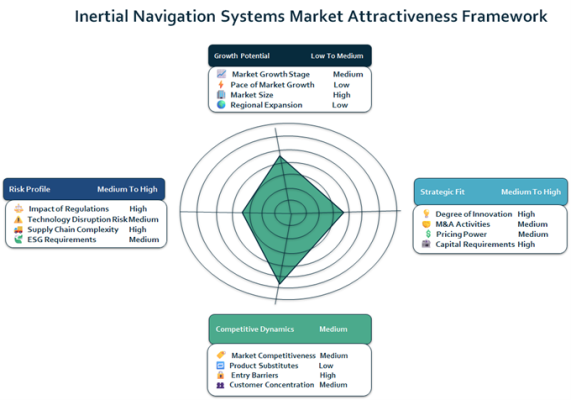

耐障害性および知能型航法ソリューションを巡る競争が激化

慣性航法システム市場は比較的集中型構造を維持しており、大手企業は技術革新、買収、高度位置測定技術を通じて競争しています。

主要企業には以下が含まれます。

● ハネウェル・インターナショナル株式会社

● ノースロップ・グラマン・コーポレーション

● サフランSA

● タレス・グループ

● RTXコーポレーション

● イスラエル航空宇宙産業

● テレダイン・テクノロジーズ株式会社

● L3ハリス・テクノロジーズ株式会社

● ノバテル

● BAEシステムズ株式会社

企業各社は、防衛および自律型モビリティ用途における競争力強化を目的に、人工知能統合、耐障害性位置測定技術、高度センサー融合技術への注力を強めています。

技術革新、地域別成長動向、競争構造、将来的事業機会についての詳細は、慣性航法システム市場レポートをご覧ください。

http://www.thebusinessresearchcompany.com/report/inertial-navigation-systems-global-market-report

配信元企業:The Business research company

プレスリリース詳細へ

ドリームニューストップへ

💬 コメント Comments