<<発信元のニュースをそのまま掲載しています>>

KD Market Insightsは、『電子機器受託製造・設計サービス市場 将来動向および機会分析 – 2025年~2035年』と題した市場調査レポートを発表できることを嬉しく思います。本レポートの対象範囲には、現在の市場動向および将来の成長機会に関する情報が含まれており、読者が十分な情報に基づいたビジネス上の意思決定を行えるよう支援します。本調査レポートでは、KD Market Insightsの研究者が一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーク分析、ならびに市場投入戦略(GTM戦略)の理解を行っています。

電子機器受託製造・設計サービス市場:世界の電子機器エコシステムを支える基盤

電子機器受託製造・設計サービス(ECMDS)市場は、世界の電子機器産業において不可欠な基盤として機能しています。デバイスの高性能化、小型化、普及拡大が進む中、自動車、ヘルスケア、民生電子機器、通信分野のOEM(相手先ブランド製造企業)は、複雑な製造およびエンジニアリング業務をますます外部委託するようになっています。これにより、ブランド企業はイノベーションやマーケティングに集中できる一方、専門パートナーを活用して拡張性、部品調達、製品投入スピードを向上させています。2026年時点で、市場は急速な技術統合、サプライチェーンのローカライズ、そして徹底したコスト効率化によって特徴づけられる環境の中で成長しています。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/787

市場規模と成長動向

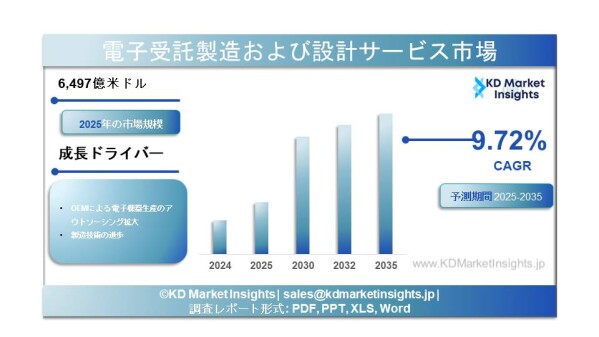

電子機器受託製造・設計サービス市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)9.72%で成長し、2035年末までに市場規模は1兆5,409億米ドルに達すると予測されています。2025年の市場規模は売上ベースで6,497億米ドルでした。

地域別動向では、アジア太平洋地域が圧倒的な市場シェアを持つ最大市場となっています。この優位性は、確立された製造インフラ、熟練労働力、コスト効率の高い生産体制、そして中国・台湾・韓国における主要電子機器製造拠点の存在によって支えられています。

市場セグメンテーション

電子機器受託製造・設計サービス市場は、バリューチェーンを構成するいくつかの重要な観点から分類できます。

サービス別:

市場は、「設計のみ」から「完成品組立(フルボックスビルド)」まで幅広いサービスを含みます。

電子設計・エンジニアリング:

製造性設計(DFM)、試作、そして新製品導入(NPI)を含みます。OEMが開発期間短縮を求めていることから、最も成長が速い分野となっています。

電子組立(PCBアセンブリ):

表面実装技術(SMT)ラインを中心とする最大の売上セグメントです。

電子製造(フルボックスビルド):

完成品組立、システム統合、試験を含みます。

その他サービス:

サプライチェーン管理、アフターマーケットサービス、修理などを含みます。

用途/エンドユーザー産業別:

市場は、それぞれ異なる要件を持つ多様な業界にサービスを提供しています。

民生電子機器(最大セグメント):

スマートフォン、ウェアラブル機器、スマートホームデバイスなどの大量生産を中心としています。短い製品サイクルと季節需要が、大規模なアウトソーシング需要を生み出しています。

自動車電子機器(最も成長が速いセグメント):

電気自動車(EV)、先進運転支援システム(ADAS)、スマートインフォテインメントシステムの普及によって成長しています。この分野では、高信頼性製造と自動車品質基準への適合が求められます。

医療機器(高付加価値セグメント):

厳格な品質管理、FDA準拠、トレーサビリティが必要です。診断装置、モニタリング機器、埋め込み型機器などを含みます。

通信および産業用電子機器:

5Gインフラ、IoTデバイス、工場自動化設備向けの機器を含みます。

成長の主な要因

業界全体における電子機器需要の増加

最も強力な成長要因は、ほぼすべての製品カテゴリーに電子部品が統合されていることです。

従来の民生機器だけでなく、自動車、医療、産業機械分野でも高度なセンサー、通信モジュール、処理ユニットが組み込まれており、専門的製造サービスへの需要を直接押し上げています。

OEMによるコア業務集中とアウトソーシング拡大

企業は、工場や設備への設備投資(CapEx)削減のため、非中核的な製造機能を外部委託する傾向を強めています。

ECMDSプロバイダーと提携することで、OEMは自社工場を保有せずに、拡張可能な生産能力、グローバル部品調達ネットワーク、一貫した品質管理システムを利用できます。

これにより、ブランド管理、研究開発、ソフトウェア開発へ経営資源を集中させることが可能になります。

市場投入スピードと試作需要

民生電子機器のような変化の速い分野では、市場投入スピードが極めて重要です。

ECMDSプロバイダーは、迅速な試作およびNPIサービスを提供し、開発サイクルを短縮しています。

設計と製造を統合した体制により、量産開始前に潜在的な製造問題を特定・解決する「コンカレントエンジニアリング」が可能となっています。

サプライチェーン強靭化とローカライズ

近年の世界的混乱(部品不足、地政学的緊張)により、OEMは製造拠点の分散化を迫られています。

単一地域への過度な依存から脱却し、複数拠点生産や地域別製造ハブへの移行が進んでいます。

この「チャイナ・プラス・ワン」戦略により、北米、欧州、東南アジアに柔軟かつ地理的に分散した施設を持つECMDSプロバイダーへの需要が高まっています。

市場が直面する課題

激しい価格競争と利益率圧迫

市場は、特に低付加価値組立分野において非常に飽和状態にあります。

規模の優位性を持つアジアメーカーは積極的な価格競争を展開しており、業界全体の利益率を圧迫しています。

ECMDSプロバイダーは差別化のために、自動化や高付加価値エンジニアリングサービスへの継続的な投資を行う必要があります。

サプライチェーンの不安定性と部品不足

アウトソーシングは多くの調達課題を解決する一方で、ECMDSプロバイダーは依然として世界的な部品不足(半導体、受動部品など)の影響を受けやすい状況にあります。

重要部品の長いリードタイムは、生産スケジュール遅延やコスト増加を引き起こし、OEM顧客との関係に負担を与える可能性があります。

新たなトレンドと機会

AI活用型製造

AIおよび機械学習の生産ライン統合は、試験導入段階から標準運用へ移行しつつあります。

AI駆動の画像検査システムは不良流出率を低減し、予測分析は設備稼働率や生産フローを最適化することで、全体的な運用コストを削減しています。

高複雑・少量生産分野の拡大

製品の高度化(医療用インプラント、防衛電子機器など)に伴い、カスタマイズされた少量生産への需要が高まっています。

迅速な段取り替えが可能な高品種少量生産(HMLV)能力を持つECMDSプロバイダーは、大量生産ラインから離れた高利益機会を獲得しています。

高度パッケージングと小型化

SiP(System-in-Package)や高度3Dパッケージングなどの技術により、ウェアラブル機器やモバイルデバイス向けの高性能・超小型電子機器の開発が可能になっています。

これらの高度組立技術へ投資するECMDSプロバイダーは、単なるベンダーではなく戦略的パートナーとして位置づけられています。

持続可能かつ環境配慮型製造への注力

環境規制や顧客要求により、グリーン製造への移行が進んでいます。

これには、省エネルギー工場、廃棄物削減プログラム、エコデザイン原則の採用が含まれます。

検証可能なサステナビリティ指標を提示できるECMDSプロバイダーは、競争優位性を獲得しています。

サプライチェーン透明性向上(ブロックチェーン)

トレーサビリティおよびコンプライアンス対応のため、一部のECMDSプロバイダーはブロックチェーンベースのシステムを導入しています。これにより、部品調達から完成品まで改ざん不可能な追跡が可能となり、特に医療・航空宇宙分野で重要な価値を持っています。

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/electronic-contract-manufacturing-and-design-services-market/787

主要企業と競争環境

電子機器受託製造・設計サービス市場は、「巨大製造企業(民生電子機器向け)」と「専門統合企業(医療・航空宇宙向け)」が混在する非常に競争の激しい市場構造となっています。

巨大製造企業(民生電子機器・大量生産):

これらの企業は世界各地に大規模施設を展開し、大手テクノロジーブランド向けに数百万台規模の製品を製造しています。

鴻海精密工業股份有限公司(Foxconn)(台湾)

FLEX Ltd.(シンガポール)

Jabil Circuit Inc.(米国)

Compal Electronics Inc. および Pegatron Corporation(台湾)

専門統合企業(高付加価値/中小ロット生産):

これらの企業は、複雑、高規制、高信頼性市場に特化しています。

Sanmina-SCI Corporation(米国)

Celestica Inc.(カナダ)

Plexus Corporation(米国)

Benchmark Electronics Inc.(米国)

電子機器受託製造・設計サービス市場は、2031年以降も技術主導型の持続的成長が期待されています。この成長を支える主な要因には、自動車・医療分野への電子機器統合拡大、サプライチェーンローカライズおよびニアショアリングへの恒久的移行、高度組立(SiP、小型化)を必要とする製品複雑性の増大、製造工程におけるAI・自動化の急速な導入、そして設計からアフターマーケットサービスまでを含むエンドツーエンド製品ライフサイクル管理への需要増加が含まれます。

よりスマートで環境配慮型かつ強靭な製造エコシステムへの移行が、次世代市場を定義することになるでしょう。

成功するのは、AI駆動型品質システムを統合し、柔軟な高品種生産能力を提供し、世界的に分散した生産体制を維持し、検証可能なサステナビリティ実績を示せるECMDSプロバイダーです。

アジア太平洋地域は引き続き生産面で主導権を維持する一方、北米および欧州は高付加価値なローカル設計・組立業務を獲得していくと見込まれます。電子製品の複雑性がさらに高まる中、電子機器受託製造・設計サービス市場は単なる成長市場ではなく、世界的イノベーションを支える不可欠な戦略的パートナーへと進化しているのです。

配信元企業:KDマーケットインサイツ株式会社

プレスリリース詳細へ

ドリームニューストップへ

💬 コメント Comments