<<発信元のニュースをそのまま掲載しています>>

SDKI Analytics(本社:東京都渋谷区)は、このたび、2026年06月23に「Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)調査レポート:2026-2035年の市場規模、シェア、傾向の予測」を発表しました。Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)に関する市場調査レポートには、統計的および分析的アプローチを使用した予測評価が含まれています。この調査レポートでは、一次および二次調査方法を使用して分析された主要な業界洞察を通じて将来の傾向を理解できるようにすることで、主要な市場傾向を読者に説明しています。

Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)の概要

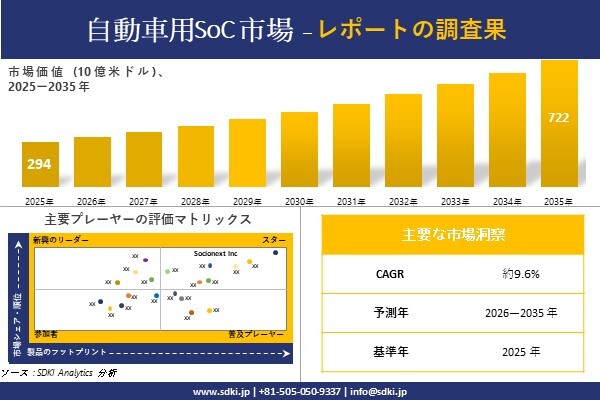

Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)に関する当社の調査レポートによると、Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)規模は 2035 年に約 722億米ドルに達すると予想されています。さらに、2025 年の Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)規模は約 234億米ドルとなっています。Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)に関する市場調査レポートでは、市場は 2026-2035 年の予測期間中に約 9.6% の CAGR で成長するとも述べられています。

SDKI Analyticsの専門家の分析によると、Automotive SoC (System on Chip) Market (自動車用SoC(システム・オン・チップ)市場)の拡大は、EV(電気自動車)の普及に伴い、1台の車両に搭載される半導体の数が増加していることに起因しています。国際エネルギー機関(IEA)の報告書『Global EV Outlook 2026』によれば、世界の電気自動車販売台数は20%増加して20百万台を超え、新車販売全体の4分の1を電気自動車が占めるに至りました。さらにIEAは、2026年には世界の電気自動車販売台数が23百万台に達し、世界全体の自動車販売台数に占める割合が28%になると予測しています。

電気自動車は、内燃機関車に比べてはるかに高度な演算能力や電力管理機能を必要とします。実際、従来の自動車に搭載される半導体チップが約800個であるのに対し、電気自動車には2,000個以上のチップが搭載されることもあります。このように車両1台あたりの半導体搭載数が増加していることは、ADAS(先進運転支援システム)、パワートレイン、バッテリー管理、インフォテインメントといった各領域におけるAutomotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)の需要を直接的に押し上げています。

Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)に関する詳細な市場調査報告書は以下のリンクから入手できます: https://www.sdki.jp/reports/automotive-soc-system-on-chip-market/590642484

Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)に関する市場調査によると、コネクテッドカーの世界的普及がインフォテインメント向けSoCの需要構造を大きく変化させており、これが市場シェア拡大の主要因となっています。SDKI Analyticsの予測では、コネクテッドカーの保有台数は、2025年の875百万台―2035年には20億台へと、わずか10年間で2倍以上に増加すると見込まれています。これは驚異的な伸びであり、単なるエンターテインメント機能にとどまらない高度な処理能力を備えたインフォテインメント向けSoCへの需要を大きく押し上げています。

これらのチップは現代のデジタルコックピットの「頭脳」であり、ナビゲーション、ストリーミング、OTA(無線)アップデート、V2X通信といった機能を支えています。コネクティビティ(通信機能)の搭載が標準となる中、ドライバーに情報を提供し、外部とのつながりを保ち、安全を確保するためには、あらゆる新型車に高度なアプリケーションプロセッサが不可欠となっています。したがって、コネクテッドカーの普及拡大は、単に自動車と外界との関わり方を変えるだけでなく、そうしたやり取りを可能にする半導体への需要を急増させているのです。

しかし、サプライチェーンの脆弱性や半導体不足といった制約要因により、今後数年間の市場成長は抑制されると見込まれています。Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)は、世界的な半導体供給の変動による大きな影響を受けており、供給不足が生産の遅延やOEMとの提携関係の混乱を招いています。

Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)セグメンテーションの傾向分析

Automotive SoC (System on Chip)(自動車用SoC(システム・オン・チップ))市場の見通しには、この市場に関連するさまざまなセグメントの詳細な分析が含まれています。当社の専門家によると、Automotive SoC (System on Chip)自動車用SoC(システム・オン・チップ) の市場調査は、アプリケーション別、SoCタイプ別、車両タイプ別、動力源別、コンポーネント統合別、最終用途別と地域別に分割されています。

Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)のサンプルコピーの請求: https://www.sdki.jp/sample-request-590642484

アプリケーション別に基づいて、Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)はインフォテインメント&デジタルコックピット、ADAS&自動運転、パワートレイン&電動化、コネクティビティ&テレマティクス、ボディエレクトロニクス&快適性に区分されます。このうち、インフォテインメント&デジタルコックピットセグメントは、2035年時点で45.2%という最大の市場シェアを占める見通しです。

インフォテインメント&デジタルコックピットの優位性は、車載コネクティビティとエンターテインメントに対する消費者の需要の直接的な結果です。現代の自動車は、単なる移動手段を超え、車輪のついたモバイル接続デバイスへと進化しています。消費者は、シームレスなスマートフォン統合、没入感のあるオーディオ体験、直感的なナビゲーション、パーソナライズされたデジタルアシスタントを期待しており、これらすべてを実現するには強力なアプリケーションプロセッサSoCが必要です。例えば、QualcommのSnapdragon Ride Flex SoCは、デジタルコックピット、ADAS、および自動運転機能を同じハードウェア上で実装することを可能にし、エントリーレベル―スーパーコンピューティングレベルまで拡張性をサポートします。自動車のソフトウェア定義化が進むにつれて、インフォテインメント分野は圧倒的な優位性を維持する態勢を整えています。

Automotive SoC (System on Chip) 自動車用SoC(システム・オン・チップの地域市場の見通し

Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)調査では、北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東とアフリカの地域別成長に関する情報も取り上げています。その中でも、アジア太平洋地域の市場は世界市場を主導し、約40%という最大の市場シェアを占めると予想されています。また、同地域は予測期間中、10.4%の年平均成長率(CAGR)で最も高い成長率を示す見込みです。

アジア太平洋地域がAutomotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)における揺るぎない中心地となったのには、説得力のある理由があります。それは、この地域こそが世界の自動車と半導体の生産拠点だからです。中国、台湾、日本、韓国といった国々が、世界の半導体供給網の屋台骨を形成しています。2025年には、中国における電気自動車の販売台数が13百万台を超え、その市場シェアは55%近くに達しました。

IEA(国際エネルギー機関)の『Global EV Outlook 2026』によると、2025年には中国の電気自動車(EV)の販売台数が年間自動車販売台数全体の半数を占めるに至り、自動車用SoC(システム・オン・チップ)に対する需要が爆発的に拡大しています。世界最大の自動車生産地域である同地域が成長を続け、域内での半導体生産能力も拡大する中、アジア太平洋地域の主導的な地位は今後さらに強固なものとなる可能性があります。

日本のAutomotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)も急速に拡大しており、SDV(ソフトウェア定義型車両)やADS(自動運転システム)への移行が加速する中で、国内の市場参入企業に恩恵をもたらしています。SoCは車両の電子システムを集約することで、国内自動車メーカーによるハードウェア全体のコスト削減や、AI処理におけるリアルタイム性能の向上、そして世界市場での競争力維持を可能にします。米国国際貿易局(ITA)の2025年の報告書によれば、2024年の日本における乗用車新車販売台数は4,421,494台に達しました。こうした市場規模を背景に、日本の自動車メーカーは市場間でチップ・アーキテクチャを標準化することが可能となり、SoCの設計・生産における規模の経済を促進しています。

経営層の意思決定に役立つ戦略的洞察を得るため、Automotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)調査レポートの試読版をご請求ください: https://www.sdki.jp/trial-reading-request-590642484

Automotive SoC (System on Chip)自動車用SoC(システム・オン・チップ)の競争のランドスケープ

当社のAutomotive SoC (System on Chip) (自動車用SoC(システム・オン・チップ)市場)調査報告書によると、最も著名な世界の主要なプレーヤーは次のとおりです:

● Qualcomm Technologies

● NVIDIA Corporation

● NXP Semiconductors

● Infineon Technologies

● STMicroelectronics

これに加えて、日本市場のトップ 5 プレーヤーは次のとおりです:

● Renesas Electronics

● Socionext Inc.

● DENSO Corporation

● Panasonic Automotive Systems

● Toshiba Electronic Devices & Storage

会社概要:

SDKI Analyticsの目標は、信頼できる詳細な市場調査と洞察を提供することです。当社は、成長指標、課題、傾向、競争環境に関する詳細な市場レポートの調査と提供に重点を置くだけでなく、最大限の成長と成功に向けてお客様のビジネスを完全に変革することにも重点を置いています。当社の市場調査アナリストは、さまざまな業界や市場分野のあらゆる規模の企業と長年働いてきた経験に基づいています。

配信元企業:SDKI Analytics

プレスリリース詳細へ

ドリームニューストップへ

💬 コメント Comments