<<発信元のニュースをそのまま掲載しています>>

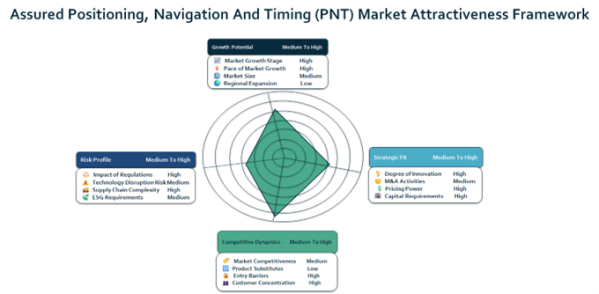

衛星航法システムの脆弱性増大、自律システムの拡大、防衛近代化が、世界の保証型測位・航法・時刻同期市場を再形成している。

世界の保証型測位・航法・時刻同期市場は、防衛分野のニッチ能力から、現代インフラのレジリエンスを支える戦略的基盤へと移行している。2025年までに市場規模は約13億5,160万ドルに達し、2020年以降年平均成長率25.5%で拡大した。2030年までに48億2,650万ドル、さらに2035年までに163億5,740万ドルへ成長すると予測され、予測期間を通じて高い成長率が維持される見込みである。

この加速は構造的変化を反映している。測位および時刻同期は、標準的な衛星航法システムによって常時信頼できるものとはもはや見なされていない。その代わりに、政府や運用主体は、競合環境、性能劣化環境、または欺瞞環境でも機能する「保証型」測位・航法・時刻同期ソリューションへの投資を進めている。

保証型測位・航法・時刻同期が戦略的に重要となった理由

従来の全地球航法衛星システムは、航空、海上運用、通信、金融取引、電力網、軍事指揮システムを支えている。しかし、妨害、欺瞞、サイバー干渉の増加により、構造的脆弱性が露呈している。

保証型測位・航法・時刻同期ソリューションの目的:

・衛星信号が利用できない環境でも信頼性の高い航法を維持する

・信号妨害に対する冗長性と耐障害性を提供する

・任務上重要なインフラを保護する

・競合状況下における防衛作戦を支援する

この市場の過去の成長は、防衛近代化支出、海上貿易の拡大、国家宇宙計画投資、商用航空活動の増加と密接に関連していた。しかし、高い導入コストと熟練人材不足が普及拡大を制約していた。

現在の成長サイクルは、複数産業における安全保障リスク低減と技術変革によって、より構造的に支えられている。

自律システムとインフラ保護が需要を加速

今後、いくつかの要因が保証型測位・航法・時刻同期能力への需要を強化する。

自律輸送の拡大

自動運転車、無人航空機、ロボットシステム、無人プラットフォームは、途切れない測位と時刻精度を必要とする。わずかな障害でも安全性と運用の完全性が損なわれる可能性がある。スマートモビリティが拡大する中、保証型測位・航法・時刻同期は選択肢ではなく基盤技術となっている。

衛星航法脅威環境の激化

国家および非国家主体は、衛星信号を妨害できる電子戦手段をますます活用している。この状況は、代替航法構造、センサー統合システム、耐障害型時刻同期プラットフォームへの投資を促している。

国境監視および国内安全保障

従来の防衛用途を超え、国内安全保障機関は、監視、モニタリング、インフラ保護のために安全な航法システムの導入を拡大している。

重要インフラ保護

エネルギー網、通信ネットワーク、金融システムは、正確な時刻同期に依存している。保証型測位・航法・時刻同期は、国家レジリエンス枠組みの一部として認識されつつある。

資金制約、統合の複雑さ、世界的な貿易摩擦といった制約は依然存在するが、構造的成長要因は依然として強い。

技術融合が市場を再構築

保証型測位・航法・時刻同期市場は、複数の技術トレンドの交差点で進化している:

・第4次産業革命型製造および知能化製造

・モノのインターネットおよび接続型インフラ

・自律システムおよびロボティクス

・ビッグデータ解析およびサイバーセキュリティ

・信号検証および異常検知のための人工知能

新興技術には以下が含まれる:

・低軌道衛星補助型航法システム(低高度衛星を活用して耐障害性を向上)

・視覚補助慣性航法システム(カメラシステムと慣性計測装置を統合)

・競合環境および過酷環境向け任務重要型測位・航法・時刻同期構造

これらの進展は、単一信号源への依存から、多層型航法エコシステムへの移行を示している。

コンポーネント別成長動向

コンポーネント別では、2025年に受信装置が市場最大シェアを占め、全体価値の24.7%を構成した。信号取得および検証における中心的役割により、耐障害型システムの基盤となっている。

一方、センサーは2030年まで最も速い成長が予測されている。慣性センサー、視覚システム、代替時刻技術を組み合わせることで、衛星信号が劣化した場合でも精度維持が可能になるためである。

原子時計、アンテナ、中継装置、電力増幅装置など他のコンポーネントも、運用環境全体での冗長性と耐障害性維持に不可欠である。

プラットフォーム動向:航空が主導、陸上が加速

プラットフォーム別:

・航空プラットフォームは2025年に最大シェア(42.3%)を占め、軍用航空および先進航空宇宙システムでの統合が進んでいる。

・陸上プラットフォームは最も速い成長が予測され、自律走行車、国境警備、インフラ監視用途が拡大している。

・海軍システムは、海上貿易保護および海軍作戦のために引き続き保証型航法能力を必要としている。

この多様化は、保証型測位・航法・時刻同期が航空宇宙分野を超えて、陸上および複合領域運用へ拡大していることを示している。

エンドユーザー構成:防衛主導が継続

2025年には、防衛分野が市場価値の70%以上を占め、市場形成における中心的役割を示した。

しかし、国内安全保障分野はより速い成長が予測されている。民間インフラおよび国境安全保障への脅威増加に伴い、政府は軍事用途以外でも耐障害型航法枠組みへの投資を拡大している。

地域別動向:既存優位と新興成長

2025年には、北米が最大地域市場であり、防衛予算、航空宇宙基盤、先端技術能力に支えられている。

一方、最も速い成長は以下で予測されている:

・アジア太平洋(防衛近代化計画および地域安全保障課題の拡大)

・南米(インフラ安全保障および監視需要の拡大)

・西欧および東欧(レジリエンス投資の加速)

これらは、保証型測位・航法・時刻同期が任意の技術更新ではなく、戦略能力として認識されつつあることを示している。

競争構造:集中度は高いが技術集約型

保証型測位・航法・時刻同期市場は比較的集中しており、2024年には上位10社で世界シェアの44%以上を占めた。主要企業には以下が含まれる:

・ノースロップ・グラマン

・アールティーエックス

・ヘキサゴン

・ロッキード・マーティン

・ビーエーイー・システムズ

競争戦略は、防衛契約獲得、買収による技術ポートフォリオ拡張、劣化信号環境でも動作可能な高度任務重要型航法システム開発に重点が置かれている。

長期見通し:冗長性から必須基盤へ

保証型測位・航法・時刻同期市場は、専門的防衛分野から、国家および産業レジリエンスの中核構成要素へと移行している。デジタル化が進み、自律システムが拡大する中、途切れない測位および時刻同期は、経済および安全保障の安定に不可欠となっている。

2035年までに160億ドル以上へ拡大すると予測される市場は、単なる技術導入を超えた意味を持つ。それは、安全な航法インフラが現代の防衛、輸送、エネルギーシステム、接続型エコシステムの基盤であるという認識を示している。

この文脈において、保証型測位・航法・時刻同期はもはや付加機能ではなく、インフラそのものとなりつつある。

配信元企業:The Business research company

プレスリリース詳細へ

ドリームニューストップへ