<<発信元のニュースをそのまま掲載しています>>

KD Market Insightsは、「グラフィックス・プロセッシング・ユニット(GPU)市場の将来動向および機会分析 ― 2025~2035年」と題した市場調査レポートの発行を発表できることを嬉しく思います。本レポートの市場範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいた事業判断を行えるよう支援します。本調査レポートでは、KD Market Insightsの調査員が一次調査および二次調査の分析手法を用いて、市場競争の評価、競合他社のベンチマーク、ならびに各社の市場投入(GTM)戦略の理解を行っています。

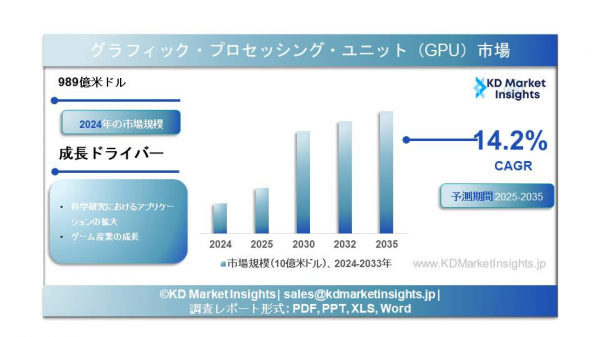

世界のグラフィック・プロセッシング・ユニット(GPU)市場に関する調査レポートによると、市場は2025年から2035年の間に14.2%のCAGRを記録し、2035年末までに14097億米ドルの収益規模に達すると予測されています。2024年の市場規模は989億米ドルの収益と推定されています。

市場概要

グラフィックス・プロセッシング・ユニット(GPU)は、もともとグラフィックス描画のために設計された高度な並列処理プロセッサですが、現在では人工知能(AI)、機械学習、高性能コンピューティング(HPC)、データ分析、自動運転車、クラウドコンピューティングなど、幅広い分野で利用されています。中央処理装置(CPU)とは異なり、GPUは数千の処理を同時に実行できるため、計算負荷の高いワークロードに最適です。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/461

GPU市場は、ゲーム中心の産業から、現代のデジタルインフラを支える中核的存在へと進化してきました。現在、GPUはAIの学習および推論、データセンターのアクセラレーション、科学研究、先進的な可視化などに不可欠な要素であり、従来のゲームおよびプロフェッショナル向けグラフィックス用途に加えて重要性を高めています。

市場規模・シェア

世界のGPU市場規模は約650~750億米ドルと評価されており、今後10年間で年平均成長率(CAGR)20~25%という高い成長が見込まれています。この急速な拡大は、主にAIおよびクラウドコンピューティングインフラに対する爆発的な需要によって牽引されています。

データセンター向けGPUは現在、最大かつ最も急成長している収益セグメントとなっており、金額ベースでコンシューマー向けゲームGPUを上回っています。ゲーム用GPUは出荷台数ベースでは依然として大きなシェアを占めていますが、プロフェッショナル/ワークステーション向けおよび車載向けGPUは、規模は小さいものの着実に成長しています。市場価値では、ハイパースケーラーやAI投資が活発な北米が主導しており、半導体製造、クラウド拡大、AI導入を背景にアジア太平洋地域が最も高い成長率を示しています。

主な成長要因

AIおよび機械学習の急成長:大規模言語モデル、コンピュータビジョン、生成AIの学習には膨大なGPU計算能力が必要です。

クラウドおよびデータセンターの拡張:ハイパースケールクラウド事業者は、AIサービスやアクセラレーテッドコンピューティング提供のためにGPU導入を拡大しています。

ゲームおよび没入型コンテンツ:高解像度ゲーム、仮想現実(VR)、拡張現実(AR)への需要が、コンシューマー向けGPU販売を引き続き支えています。

自動車および自動運転:先進運転支援システム(ADAS)や自動運転車では、リアルタイム認識や意思決定のためにGPUが活用されています。

HPCおよび科学研究:GPUは、気象モデリング、ゲノミクス、物理シミュレーション、国家規模のスーパーコンピュータ計画などで広く採用されています。

市場セグメンテーション

タイプ別:

・統合型GPU

・ディスクリートGPU

用途別:

・データセンターおよびAIコンピューティング

・ゲーム

・プロフェッショナル可視化およびワークステーション

・自動車および輸送

・民生用電子機器

導入形態別:

・オンプレミスシステム

・クラウドベースGPUサービス

エンドユーザー別:ハイパースケールクラウド事業者、企業、研究機関、自動車OEM、一般消費者。

メーカーおよび競争環境

GPU市場は高度に集約されており、強力なソフトウェアエコシステムを有する少数のグローバル半導体リーダーが支配しています。市場のリーダーはNVIDIAであり、データセンターおよびAI向けGPUで圧倒的なシェアを持つと同時に、ゲームおよび車載プラットフォームでも強い地位を確立しています。

AMDは第2位のプレイヤーで、ゲーム用GPUで積極的に競争するとともに、AIおよびHPC向けデータセンターアクセラレーター分野で急速に存在感を高めています。Intelは比較的新しい参入企業ですが、データセンター、AI、クライアント向けのディスクリートGPUに大規模な投資を行い、重要なプレイヤーとなりつつあります。

その他の企業としては、モバイルおよび車載GPUに注力するQualcommや、従来型GPUを補完または競合する特化型AIアクセラレータのスタートアップ企業が存在します。競争は、演算性能、電力効率、ソフトウェア互換性(CUDA、ROCm、oneAPI)、スケーラビリティ、供給能力などを軸に展開されています。

課題

供給制約と高コスト:先端GPUは最先端の製造プロセスに依存しており、生産能力や価格面での課題があります。

消費電力および熱制限:高性能GPUは大量の電力を消費し、データセンターの運用コストを押し上げます。

地政学的および貿易規制:輸出規制やサプライチェーンの集中が、市場アクセスや世界的需要に影響を与えています。

カスタムアクセラレータとの競争激化:ASICや特化型AIチップが、一部ワークロードでGPUと競合しています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/graphic-processing-unit-gpu-market/461

将来展望

GPU市場は、半導体産業の中でも最も高成長が期待される分野の一つであり続けると予測されています。今後5~10年は、AIの学習および推論、エッジAIの展開、デジタルツイン、自律型システムが成長を主導する見込みです。

主な将来トレンドには以下が含まれます。

・より高いメモリ帯域幅と専用テンソルコアを備えたAI最適化GPU

・チップレットアーキテクチャおよび先端パッケージング技術の統合

・クラウドベースGPU利用モデルの拡大

・エッジコンピューティングおよび車載プラットフォームへのGPU展開拡大

・エネルギー効率および持続可能性への注力強化

結論

GPU市場は、世界のコンピューティングインフラにおける戦略的中核へと変貌を遂げました。ゲーム用途は依然として重要である一方、AI、データセンター、アクセラレーテッドコンピューティングが現在の市場の方向性を決定づけています。コスト、電力消費、競争といった課題は存在するものの、GPUに対する長期的需要は極めて強力です。最先端の半導体技術、強固なソフトウェアエコシステム、拡張性の高いプラットフォームを兼ね備えたメーカーが、この急速に進化する市場において持続的な成長を獲得するでしょう。

配信元企業:KDマーケットインサイツ株式会社

プレスリリース詳細へ

ドリームニューストップへ