<<発信元のニュースをそのまま掲載しています>>

デジタルインフラを支える次世代冷却ソリューション

冷媒分配ユニット(CDU:Coolant Distribution Units)は、データセンター、高性能コンピューティング(HPC)、AI学習サーバーといった高発熱IT機器の熱を効率的に除去するために、冷却液(冷媒)を精密に分配・循環させる冷却システムの中核装置である。その本質的価値は、IT機器の安定稼働を確保し、電力消費を抑制することで、デジタルインフラ全体の信頼性向上と運用コスト削減に貢献する点にある。基本構造は、冷媒の供給・回収ポンプ、熱交換器、精密な流量・温度制御弁、フィルター、そして監視制御システムから構成される。物理・化学的特性としては、冷媒(水、グリコール水溶液、二相流体など)への高い耐食性、精密な温度・流量制御能力、省スペース性、そして高い信頼性が不可欠である。これらの特性は、増大するIT機器の発熱量に対応し、安定した動作環境を維持するために極めて重要となる。近年、データ通信量の爆発的増加、AI・機械学習の普及、そしてエッジコンピューティングの進展を背景に、サーバーラックあたりの発熱密度が飛躍的に高まっており、従来の空冷方式では対応しきれない状況が生まれている。こうした中で、液冷方式の中核を担う本製品への注目が急速に高まっている。特に、高冷却能力、エネルギー効率の高さ、冗長性による信頼性、モジュール性による拡張性、そして環境調和性が重要な差別化ポイントとなる。

冷媒分配ユニットは、データセンター産業を中核とし、半導体製造装置産業、医療機器産業、自動車(特に自動運転・AI開発)産業、そして精密化学産業(冷媒、配管材料など)に深く関与している。主要な用途は、CPU、GPU、メモリといった高発熱部品の直接液冷であり、これによりサーバーの処理能力を最大限に引き出し、安定稼働を可能にする。データセンターは、クラウドサービス、IoT、AI、5Gといったデジタル社会の基盤であり、その安定性と効率性は社会全体のデジタル化進展に直結する。

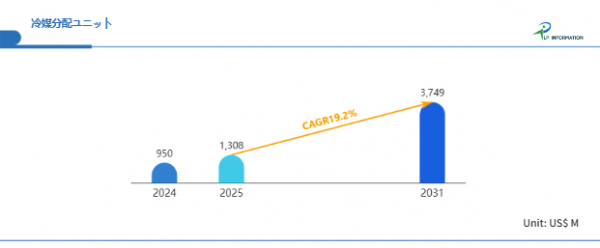

LP Information調査チームの最新レポートである「世界冷媒分配ユニット市場の成長予測2025~2031」(https://www.lpinformation.jp/reports/190881/coolant-distribution-units–cdu)によると、2025年から2031年の予測期間中のCAGRが19.2%で、2031年までにグローバル冷媒分配ユニット市場規模は37.49億米ドルに達すると予測されている。このデータは、世界的なデータ量とコンピューティング需要の爆発的増加、それに伴うIT機器の高密度化・高発熱化が、冷媒分配ユニット市場の非常に力強い成長を牽引している現状を明確に示唆している。特に、AIやHPCといった新たなコンピューティングパラダイムの普及が、液冷技術への需要を加速度的に高めており、従来の空冷では対応困難な領域での導入が急速に進むと見られている。このように、デジタル社会の進化と環境負荷低減という社会課題への対応が、冷媒分配ユニットへの需要を構造的に拡大しているのである。

図. 冷媒分配ユニット世界総市場規模

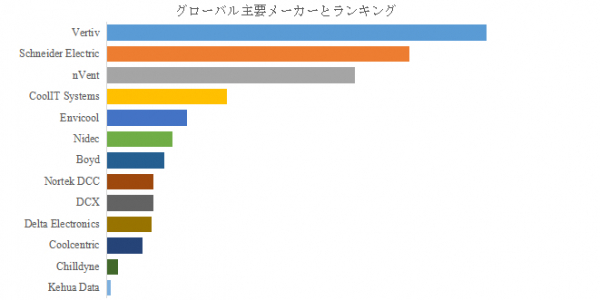

図. 世界の冷媒分配ユニット市場におけるトップ13企業のランキングと市場シェア(2024年の調査データに基づく;最新のデータは、当社の最新調査データに基づいている)

LP Informationのトップ企業研究センターによると、日の世界的な主要製造業者には、Vertiv、Schneider Electric、nVent、CoolIT Systems、Envicool、Nidec、Boyd、Nortek DCC、DCX、Delta Electronicsなどが含まれている。2024年、世界のトップ5企業は売上の観点から約72.0%の市場シェアを持っていた。

冷却効率、信頼性、そしてシステム統合能力

冷媒分配ユニット市場における競争優位性は、冷却効率(熱輸送能力)、システムの信頼性と冗長性、精密な温度・流量制御技術、省スペース設計、そして多様な液冷方式(直接液冷、コールドプレート、浸漬式など)への対応力によって決定される。特に、限られた空間で大量の熱を効率的に除去し、かつ24時間365日稼働するITインフラの要求に応えるための高信頼性設計と、メンテナンスの容易性は、高い技術的障壁を形成している。

国内外の市場では、熱管理ソリューションプロバイダー、空調機器メーカー、そしてデータセンターインフラベンダーが主要なプレーヤーとして存在し、それぞれが独自の冷却技術やシステム統合ノウハウで競争を展開している。主要企業は、次世代冷媒の開発、AIを活用したインテリジェント制御システム、モジュール化とプラグ&プレイ対応による導入・拡張性の向上、そして他システムとの連携(DCIM: Data Center Infrastructure Management)を通じて差別化を図っている。また、高電圧・高電流環境下での安全性確保や、異なる冷却方式とのハイブリッド運用への対応も、技術革新の方向性である。競合製品は、従来の空冷システムや、大型のチラーユニットなどが挙げられるが、ラックあたりの高発熱密度化が進む現状では、液冷方式の中核を担う冷媒分配ユニットは代替が困難な機能を提供している。特に、導入後の運用コスト(PUE改善)も重要な評価軸となるため、ライフサイクルコスト全体での優位性構築も競争要因となる。

持続可能なデジタル社会の生命線

冷媒分配ユニットは、将来的な持続可能なデジタル社会の実現において、その不可欠なポジショニングを確立している。その成長軸は、データトラフィックの爆発的増加、AIやIoTの普及による計算能力の高度化、そしてデータセンターの脱炭素化という喫緊の社会要請に明確に連動している。システムのモジュール化された冷却インフラとして、冷媒分配ユニットは多様なデータセンターやエッジコンピューティング環境に柔軟に組み込まれることで、デジタルサービスの安定供給と省エネルギー化を支える。また、デジタル化の進展は、リモート監視・制御、予知保全、そしてAIによる冷却最適化といった、より高度で自律的な運用を可能にする。

【 冷媒分配ユニット 報告書の章の要約:全14章】

第1章では、冷媒分配ユニットレポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、冷媒分配ユニットの世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、冷媒分配ユニットの世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、冷媒分配ユニットの世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における冷媒分配ユニット業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における冷媒分配ユニット市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における冷媒分配ユニットの産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における冷媒分配ユニット産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、冷媒分配ユニットの業界動向、ドライバー、課題、リスクを分析します

第10章では、冷媒分配ユニットに使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、冷媒分配ユニット産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、冷媒分配ユニットの世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、冷媒分配ユニット市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

会社概要

LP Informationは、専門的な市場調査レポートの出版社です。高品質の市場調査レポートを提供することで、意思決定者が十分な情報を得た上で意思決定を行い、戦略的な行動を取ることを支援し、新製品市場の開拓という研究成果を達成することに注力しています。何百もの技術を網羅する膨大なレポートデータベースにより、産業市場調査、産業チェーン分析、市場規模分析、業界動向調査、政策分析、技術調査など、さまざまな調査業務のご依頼に対応可能です。

お問い合わせ先|LP Information

日本語公式サイト:https://www.lpinformation.jp

グローバルサイト:https://www.lpinformationdata.com

電子メール:info@lpinformationdata.com

配信元企業:LP Information Co.,Ltd

プレスリリース詳細へ

ドリームニューストップへ